【事例】宝塚エリアの不整形地 ― 現地で実測してこそ正確に評価できる

相続税申告において、評価額に最も大きく影響する財産は土地です。とくに形状が複雑な土地(いわゆる不整形地)の評価は、机上の概算と現地実測値で大きく差が出ることが珍しくありません。本記事では、当事務所が宝塚エリアで対応した相続税申告事例を素材に、複雑な不整形地の評価手順を実務目線で整理します。

下図は、評価対象の不整形地のイメージです。前面道路に対して斜めに接していたり、奥が広がる旗竿地に近い形状であったりと、登記簿上の地積から単純に路線価を掛けるだけでは適正な評価額が算定できません。

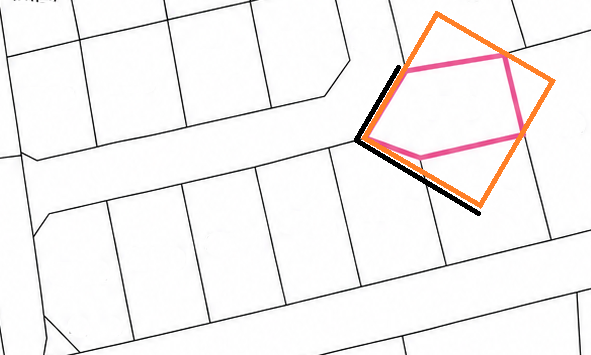

図1: 不整形地の評価で用いる「90度の想定四角形」と実測する奥行(黒線)のイメージ

下図は、評価対象の不整形地のイメージです。前面道路に対して斜めに接していたり、奥が広がる旗竿地に近い形状であったりと、登記簿上の地積から単純に路線価を掛けるだけでは適正な評価額が算定できません。

ステップ1: 前面道路に90度の四角形を作成して間口・奥行を実測する

不整形地の評価では、まず前面道路に対して90度で接する四角形を想定で作成します。

・前面道路との接線が「間口距離」になります

・間口距離から90度方向に伸ばした奥行が「奥行距離」になります

・この想定四角形に評価対象地全体が概ね収まるように作成します

このとき、地図や登記簿だけで奥行を決めるのではなく、現地に赴いて黒線部分(想定奥行)を実測することが重要です。机上で測ると擁壁・段差・隣地境界の食い違いなどが反映されず、後日税務署とのやり取りで差し戻されるリスクが高まります。

実測した数値は、後述するように地籍図にきれいに落とし込んで、評価明細書の根拠として保管します。

・前面道路との接線が「間口距離」になります

・間口距離から90度方向に伸ばした奥行が「奥行距離」になります

・この想定四角形に評価対象地全体が概ね収まるように作成します

このとき、地図や登記簿だけで奥行を決めるのではなく、現地に赴いて黒線部分(想定奥行)を実測することが重要です。机上で測ると擁壁・段差・隣地境界の食い違いなどが反映されず、後日税務署とのやり取りで差し戻されるリスクが高まります。

実測した数値は、後述するように地籍図にきれいに落とし込んで、評価明細書の根拠として保管します。

ステップ2: 不整形地割合を求める ― 想定四角形と登記簿地積の比較

次に、ステップ1で作成した想定四角形の面積(オレンジ線で囲った面積)と、登記簿上の評価対象地の面積(赤線で囲った面積)を比較します。

不整形地割合(%)= 評価対象地の地積 ÷ 想定四角形の地積 × 100

この比率が小さいほど「想定四角形に対して実際の土地は不整形である」という意味になり、財産評価基本通達20「不整形地の評価」に従って、地積区分表に基づく「不整形地補正率」を適用していきます。具体的な補正率は、地積区分(A・B・C)と不整形地割合の組合せで決まる表が国税庁から公表されています。

ここで、想定四角形の取り方を変えると不整形地割合も変わるため、税務署から見て最も合理的な四角形を採用することが大切です。一般的には「評価対象地を可能な限り内包し、かつ前面道路に90度で接する最小の四角形」を採用します。

不整形地割合(%)= 評価対象地の地積 ÷ 想定四角形の地積 × 100

この比率が小さいほど「想定四角形に対して実際の土地は不整形である」という意味になり、財産評価基本通達20「不整形地の評価」に従って、地積区分表に基づく「不整形地補正率」を適用していきます。具体的な補正率は、地積区分(A・B・C)と不整形地割合の組合せで決まる表が国税庁から公表されています。

ここで、想定四角形の取り方を変えると不整形地割合も変わるため、税務署から見て最も合理的な四角形を採用することが大切です。一般的には「評価対象地を可能な限り内包し、かつ前面道路に90度で接する最小の四角形」を採用します。

ステップ3: 間口狭小・奥行長大などの減額補正を適用する

不整形地補正のあとに、間口狭小補正率(評価通達20-3)や奥行長大補正率(評価通達20-4)など、必要な減額補正を順番に適用していきます。

・間口狭小補正率: 間口距離に応じた補正(間口が狭いほど評価減)

・奥行長大補正率: 間口距離に対する奥行距離の比に応じた補正(奥行が長すぎると評価減)

・がけ地補正率(評価通達20-5): 斜面に位置する場合

・特別警戒区域内にある宅地の補正(評価通達20-6)

これらの補正は重ね掛けが可能なケースもあり、適用順序や用途地域・容積率による上限規定にも注意します。実例では、不整形地補正と間口狭小補正の併用で、想定四角形を単純に評価した場合と比較して相応の評価減を実現できました。

・間口狭小補正率: 間口距離に応じた補正(間口が狭いほど評価減)

・奥行長大補正率: 間口距離に対する奥行距離の比に応じた補正(奥行が長すぎると評価減)

・がけ地補正率(評価通達20-5): 斜面に位置する場合

・特別警戒区域内にある宅地の補正(評価通達20-6)

これらの補正は重ね掛けが可能なケースもあり、適用順序や用途地域・容積率による上限規定にも注意します。実例では、不整形地補正と間口狭小補正の併用で、想定四角形を単純に評価した場合と比較して相応の評価減を実現できました。

ステップ4: 地籍図に落とし込んで評価書類を整える

現地で実測した数値は、必ず地籍図(公図)に落とし込んで評価書類を整えます。下図は実例の地籍図イメージで、評価対象の筆(赤の輪郭部分)と隣接地番との位置関係が一目で分かるように整理しています。

図2: 実測値を落とし込んだ地籍図(地番219-18ほか)。評価明細書の根拠資料として保管します

地籍図に実測値を落とし込んでおくことで、税務署からの問い合わせや書面添付(税理士法第33条の2書面)の意見聴取時にも、根拠を即時に提示できます。

地籍図に実測値を落とし込んでおくことで、税務署からの問い合わせや書面添付(税理士法第33条の2書面)の意見聴取時にも、根拠を即時に提示できます。

最重要ポイント: 固定資産税評価額・公示価格との比較で乖離を必ず確認する

不整形地補正と間口狭小補正を重ねていくと、想定四角形での単純評価に比べて相応の評価減になりますが、ここで必ず確認すべきポイントがあります。それが、

・固定資産税評価額(市区町村が把握している評価額)

・地価公示価格(国土交通省)または地価調査価格(都道府県)

との比較で著しい乖離が生じていないかという検証です。

相続税評価額は本来、地価公示価格の80%程度(固定資産税評価額は70%程度)を目安に算定されることが想定されています。補正の重ね掛けで結果的にこの目安を大きく下回ると、税務署から「過度に評価減を行ったのではないか」と指摘されるリスクが高まります。

当事務所では、不整形地の評価書類を作成する際は必ず「相続税評価額/固定資産税評価額×0.7倍換算」と「相続税評価額/公示価格×0.8倍換算」の2つの倍率を計算し、著しい乖離がないかをセルフチェックしています。乖離が大きい場合は、補正の適用条件や想定四角形の取り方を再点検します。

・固定資産税評価額(市区町村が把握している評価額)

・地価公示価格(国土交通省)または地価調査価格(都道府県)

との比較で著しい乖離が生じていないかという検証です。

相続税評価額は本来、地価公示価格の80%程度(固定資産税評価額は70%程度)を目安に算定されることが想定されています。補正の重ね掛けで結果的にこの目安を大きく下回ると、税務署から「過度に評価減を行ったのではないか」と指摘されるリスクが高まります。

当事務所では、不整形地の評価書類を作成する際は必ず「相続税評価額/固定資産税評価額×0.7倍換算」と「相続税評価額/公示価格×0.8倍換算」の2つの倍率を計算し、著しい乖離がないかをセルフチェックしています。乖離が大きい場合は、補正の適用条件や想定四角形の取り方を再点検します。

まとめ ― 現地調査と税務署目線のセルフチェックが両輪

本記事のポイントを整理します。

・不整形地の評価は、前面道路に90度で接する想定四角形を作成して間口・奥行を実測することから始める

・現地に赴いて黒線(想定奥行)を実測し、地籍図に落とし込む

・想定四角形の地積と登記簿地積から不整形地割合を求める

・不整形地補正・間口狭小補正・奥行長大補正等を順に適用する

・最後に固定資産税評価額・公示価格と比較し、著しい乖離がないかをセルフチェックする

土地の評価は、評価通達のルールを知っているだけでは不十分で、現地調査と税務署目線のセルフチェックが両輪となって初めて適正な評価になります。当事務所では大阪・堺を拠点に、宝塚エリアや近隣府県の不整形地評価にも対応しております。複雑な土地形状の相続税申告でお困りの方は、お気軽にご相談ください。

・不整形地の評価は、前面道路に90度で接する想定四角形を作成して間口・奥行を実測することから始める

・現地に赴いて黒線(想定奥行)を実測し、地籍図に落とし込む

・想定四角形の地積と登記簿地積から不整形地割合を求める

・不整形地補正・間口狭小補正・奥行長大補正等を順に適用する

・最後に固定資産税評価額・公示価格と比較し、著しい乖離がないかをセルフチェックする

土地の評価は、評価通達のルールを知っているだけでは不十分で、現地調査と税務署目線のセルフチェックが両輪となって初めて適正な評価になります。当事務所では大阪・堺を拠点に、宝塚エリアや近隣府県の不整形地評価にも対応しております。複雑な土地形状の相続税申告でお困りの方は、お気軽にご相談ください。