【事例】大阪府泉北郡・清算中の繊維会社のオーナー(株主)が死亡

大阪府泉北郡の相続税申告事例です。被相続人様は繊維会社を営まれていましたが、相続開始時点では事業をたたみ、会社を清算している最中でした。その会社の株主でもあったオーナー様がお亡くなりになり、ご家族が相続することになりました。

相続人の方々は、清算手続きの最中という慣れない状況に困惑されており、加えて株式の評価について大きな不安を抱えていらっしゃいました。

「会社の事業価値はもうほとんどない。けれども、当初この会社を資本金3,000万円で設立した。だとすると、その3,000万円分の株価がそのまま相続財産として相続税の対象になってしまうのではないか」

相続人の方々は、ご自身が運営する会社の株主である場合に株価評価が必要になり、その株式の価値に相続税が課されるという基礎知識をお持ちでした。そのうえで、出資した3,000万円が丸ごと相続財産として課税されることを危惧されていたのです。

相続人の方々は、清算手続きの最中という慣れない状況に困惑されており、加えて株式の評価について大きな不安を抱えていらっしゃいました。

「会社の事業価値はもうほとんどない。けれども、当初この会社を資本金3,000万円で設立した。だとすると、その3,000万円分の株価がそのまま相続財産として相続税の対象になってしまうのではないか」

相続人の方々は、ご自身が運営する会社の株主である場合に株価評価が必要になり、その株式の価値に相続税が課されるという基礎知識をお持ちでした。そのうえで、出資した3,000万円が丸ごと相続財産として課税されることを危惧されていたのです。

結論: 株価は「当初の出資額」ではなく「今の会社の資産」で決まる

まず結論からお伝えすると、相続人の方々のご心配は杞憂でした。

取引相場のない株式(非上場会社の株式)の評価において、最も重要なポイントは次の点です。

会社の株価は、当初出資した金額(資本金)がいくらであったかはそれほど重要ではなく、相続開始時点で会社にどれだけの資産が残っているかによって左右されます。

設立時に3,000万円を出資していても、その後の事業活動で資産が増減し、相続開始時点で会社に残っている純資産(資産から負債を差し引いた額)が株価のベースになります。事業を行っていない会社は、そもそも稼ぐ資産が乏しく、株価が高くなることは滅多にありません。

本件のように事業をたたんで清算している会社であれば、なおさら株価は低くなりがちです。

取引相場のない株式(非上場会社の株式)の評価において、最も重要なポイントは次の点です。

会社の株価は、当初出資した金額(資本金)がいくらであったかはそれほど重要ではなく、相続開始時点で会社にどれだけの資産が残っているかによって左右されます。

設立時に3,000万円を出資していても、その後の事業活動で資産が増減し、相続開始時点で会社に残っている純資産(資産から負債を差し引いた額)が株価のベースになります。事業を行っていない会社は、そもそも稼ぐ資産が乏しく、株価が高くなることは滅多にありません。

本件のように事業をたたんで清算している会社であれば、なおさら株価は低くなりがちです。

清算中の会社は「特定の評価会社」として通常と異なる評価をする

さらに重要なのが、清算中の会社は税務上「特定の評価会社」のうちの「清算中の会社」に該当し、通常の会社(一般の評価会社)とは異なる評価方法が適用されるという点です。

通常の取引相場のない株式は、会社の規模に応じて「類似業種比準価額方式」「純資産価額方式」などを組み合わせて評価します。しかし清算中の会社は、これから会社を清算して株主に財産を分配していく段階にあるため、清算によって株主が最終的に受け取れると見込まれる金額(清算分配見込額)をベースに評価することになります。

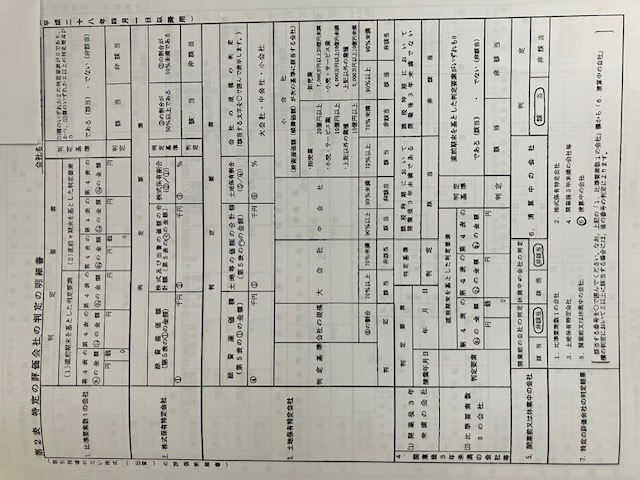

この判定を行うのが、下図の「第2表 特定の評価会社の判定の明細書」です。会社が「比準要素数1の会社」「株式等保有特定会社」「土地保有特定会社」「開業後3年未満の会社等」「開業前又は休業中の会社」「清算中の会社」のいずれに当たるかを順に判定し、本件では「清算中の会社」に該当することを明らかにしました。

図: 第2表 特定の評価会社の判定の明細書(清算中の会社に該当するかを判定する様式)

通常の取引相場のない株式は、会社の規模に応じて「類似業種比準価額方式」「純資産価額方式」などを組み合わせて評価します。しかし清算中の会社は、これから会社を清算して株主に財産を分配していく段階にあるため、清算によって株主が最終的に受け取れると見込まれる金額(清算分配見込額)をベースに評価することになります。

この判定を行うのが、下図の「第2表 特定の評価会社の判定の明細書」です。会社が「比準要素数1の会社」「株式等保有特定会社」「土地保有特定会社」「開業後3年未満の会社等」「開業前又は休業中の会社」「清算中の会社」のいずれに当たるかを順に判定し、本件では「清算中の会社」に該当することを明らかにしました。

なぜ清算中の会社は株価が低くなりやすいのか

清算中の会社の株価が低くなりやすい理由を整理すると、次のとおりです。

すでに事業を行っていないため、将来の利益を生み出す力(収益力)がない。

事業用の資産を処分・換価している段階で、会社に残っている資産がそれほど多くない。

評価のベースが「これから株主が受け取れる清算分配見込額」であり、負債や清算に伴う費用を差し引いた後の金額になる。

これらの結果、清算中の会社の株式は、当初の出資額(資本金)を大きく下回ることが多く、ゼロに近づくことも珍しくありません。

繰り返しになりますが、株価評価において当初の出資額3,000万円という数字は、それ自体が相続財産の金額になるわけではありません。あくまで相続開始時点で会社にどれだけの財産が残っているかが評価の決め手です。

すでに事業を行っていないため、将来の利益を生み出す力(収益力)がない。

事業用の資産を処分・換価している段階で、会社に残っている資産がそれほど多くない。

評価のベースが「これから株主が受け取れる清算分配見込額」であり、負債や清算に伴う費用を差し引いた後の金額になる。

これらの結果、清算中の会社の株式は、当初の出資額(資本金)を大きく下回ることが多く、ゼロに近づくことも珍しくありません。

繰り返しになりますが、株価評価において当初の出資額3,000万円という数字は、それ自体が相続財産の金額になるわけではありません。あくまで相続開始時点で会社にどれだけの財産が残っているかが評価の決め手です。

本件の結果: 株式の評価額0円で相続税申告書を提出

本件では、清算中の会社の評価方法に従って株価を算定しました。

被相続人様の会社は事業を停止して清算手続き中であり、相続開始時点で株主へ分配できる正味の財産がほとんど残っていない状態でした。第2表の判定で「清算中の会社」に該当することを明らかにしたうえで、清算分配見込額をベースに評価した結果、株式の評価額を「0円」として相続税申告書を提出することができました。

当初「3,000万円が課税されるのでは」と心配されていた相続人の方々にとっては、株式について相続税の負担が生じないという結果になり、大きな安心につながりました。

被相続人様の会社は事業を停止して清算手続き中であり、相続開始時点で株主へ分配できる正味の財産がほとんど残っていない状態でした。第2表の判定で「清算中の会社」に該当することを明らかにしたうえで、清算分配見込額をベースに評価した結果、株式の評価額を「0円」として相続税申告書を提出することができました。

当初「3,000万円が課税されるのでは」と心配されていた相続人の方々にとっては、株式について相続税の負担が生じないという結果になり、大きな安心につながりました。

まとめ: 株価評価は複雑なので必ず専門家へ

本記事のポイントを整理します。

取引相場のない株式の評価では、当初の出資額(資本金)ではなく、相続開始時点で会社にどれだけ資産が残っているかが株価を左右する。

清算中の会社は「特定の評価会社(清算中の会社)」に該当し、通常会社とは異なる評価(清算分配見込額ベース)を行う。

事業を行っていない清算中の会社は、収益力も残存資産も乏しく、株価が低くなりやすい。

本件では清算中の会社の評価を行い、株式の評価額0円で申告できた。

株式の評価は、会社の規模区分の判定、特定の評価会社の判定、純資産価額方式・類似業種比準価額方式の選択など、論点が複雑多岐にわたります。「資本金の額がそのまま課税される」といった誤解で過大な納税をしてしまわないためにも、株式を含む相続税申告は必ず専門家にご相談ください。当事務所では大阪府泉北郡をはじめ堺市・大阪市・近隣エリアで、非上場株式の評価を含む相続税申告のご相談を承っております。

取引相場のない株式の評価では、当初の出資額(資本金)ではなく、相続開始時点で会社にどれだけ資産が残っているかが株価を左右する。

清算中の会社は「特定の評価会社(清算中の会社)」に該当し、通常会社とは異なる評価(清算分配見込額ベース)を行う。

事業を行っていない清算中の会社は、収益力も残存資産も乏しく、株価が低くなりやすい。

本件では清算中の会社の評価を行い、株式の評価額0円で申告できた。

株式の評価は、会社の規模区分の判定、特定の評価会社の判定、純資産価額方式・類似業種比準価額方式の選択など、論点が複雑多岐にわたります。「資本金の額がそのまま課税される」といった誤解で過大な納税をしてしまわないためにも、株式を含む相続税申告は必ず専門家にご相談ください。当事務所では大阪府泉北郡をはじめ堺市・大阪市・近隣エリアで、非上場株式の評価を含む相続税申告のご相談を承っております。